您好,歡迎訪問天津公司注冊(cè),天津商標(biāo)注冊(cè),天津代理記賬專家-天津嘉禾官網(wǎng)!

您好,歡迎訪問天津公司注冊(cè),天津商標(biāo)注冊(cè),天津代理記賬專家-天津嘉禾官網(wǎng)!

400-811-8928

全部業(yè)務(wù)

天津設(shè)立分公司和子公司的必要性考慮

查看: 178 發(fā)布者: 嘉禾財(cái)稅

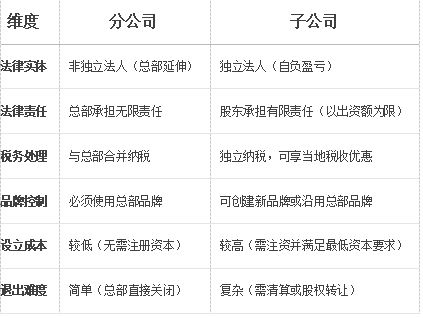

一、核心差異全景圖 ?? 典型案例:1.星巴克在華初期設(shè)分公司快速鋪開市場(chǎng),后期轉(zhuǎn)為子公司(星巴克中國(guó))實(shí)現(xiàn)本地化運(yùn)營(yíng)和融資。2.谷歌進(jìn)入印度時(shí)直接注冊(cè)子公司,規(guī)避外資互聯(lián)網(wǎng)數(shù)據(jù)合規(guī)風(fēng)險(xiǎn)。 二、分公司 vs 子公司 核心優(yōu)劣對(duì)

一、

核心差異全景圖

?? 典型案例:

1.星巴克在華初期設(shè)分公司快速鋪開市場(chǎng),后期轉(zhuǎn)為子公司(星巴克中國(guó))實(shí)現(xiàn)本地化運(yùn)營(yíng)和融資。

2.谷歌進(jìn)入印度時(shí)直接注冊(cè)子公司,規(guī)避外資互聯(lián)網(wǎng)數(shù)據(jù)合規(guī)風(fēng)險(xiǎn)。

二、

分公司 vs 子公司 核心優(yōu)劣對(duì)比表

?? 注:表中?代表顯著優(yōu)勢(shì),?代表中性,?代表劣勢(shì)

三、

選擇分公司的核心必要性

(一)? 適用場(chǎng)景

1.快速市場(chǎng)滲透

需統(tǒng)一品牌形象(如連鎖餐飲、銀行網(wǎng)點(diǎn)),例:肯德基分店統(tǒng)一采購和運(yùn)營(yíng)標(biāo)準(zhǔn)。

2.成本敏感型擴(kuò)張

避免注資壓力,初期投入可控

3.總部強(qiáng)控制需求

業(yè)務(wù)高度依賴總部資源(如核心技術(shù)、供應(yīng)鏈)

(二)?? 核心風(fēng)險(xiǎn)

1.風(fēng)險(xiǎn)傳導(dǎo):分公司債務(wù)/訴訟直接牽連總部資產(chǎn)。

2.稅務(wù)劣勢(shì):無法享受區(qū)域性稅收優(yōu)惠(如海南自貿(mào)港企業(yè)所得稅15%)。

(三)優(yōu)先選擇分公司的場(chǎng)景

1.成本敏感型擴(kuò)張

例:快遞網(wǎng)點(diǎn)、銀行分行(單城市設(shè)立成本<50萬元)

2.強(qiáng)管控標(biāo)準(zhǔn)化業(yè)務(wù)

例:連鎖快餐(麥當(dāng)勞分店需統(tǒng)一配方和供應(yīng)鏈)

3.短期市場(chǎng)試探

例:跨境電商試水東南亞(3年內(nèi)不追求盈利)

四、

選擇子公司的核心必要性

(一)? 適用場(chǎng)景

1.高風(fēng)險(xiǎn)業(yè)務(wù)隔離

試水新興領(lǐng)域(如區(qū)塊鏈、生物醫(yī)藥研發(fā)),例:寶馬設(shè)立“i Ventures”子公司投資自動(dòng)駕駛,隔離技術(shù)失敗風(fēng)險(xiǎn)

2.本地化戰(zhàn)略深化

需獨(dú)立融資/上市(如特斯拉中國(guó)子公司),符合東道國(guó)外資限制(如越南要求外資零售企業(yè)必須設(shè)子公司)

3.稅務(wù)優(yōu)化驅(qū)動(dòng)

利用“避稅天堂”政策(如愛爾蘭子公司企業(yè)所得稅12.5%),轉(zhuǎn)移定價(jià)合理節(jié)稅(需符合OECD規(guī)則)

(二)?? 核心風(fēng)險(xiǎn)

控制力削弱:子公司董事會(huì)可能脫離總部戰(zhàn)略

雙重征稅:子公司向總部分紅可能被征收預(yù)提稅

(三)優(yōu)先選擇子公司的場(chǎng)景

1.高風(fēng)險(xiǎn)業(yè)務(wù)隔離

例:生物醫(yī)藥研發(fā)(子公司破產(chǎn)不影響總部)

2.本地化深度運(yùn)營(yíng)

例:特斯拉上海工廠(需獨(dú)立獲取新能源汽車牌照)

3.稅務(wù)套利機(jī)會(huì)

例:科技公司在愛爾蘭設(shè)子公司(企業(yè)所得稅12.5% vs 全球平均23%)

五、

核心決策框架:5大關(guān)鍵問題

(一)核心目標(biāo)是什么?

?? 快速試錯(cuò) → 分公司

?? 長(zhǎng)期本土化 → 子公司

(二)風(fēng)險(xiǎn)是否需隔離?

?? 業(yè)務(wù)高風(fēng)險(xiǎn)(如礦產(chǎn)開采) → 子公司

?? 低風(fēng)險(xiǎn)標(biāo)準(zhǔn)化業(yè)務(wù)(如物流網(wǎng)點(diǎn)) → 分公司

(三)是否需要獨(dú)立融資?

?? 計(jì)劃引入戰(zhàn)投或分拆上市 → 子公司

(四)當(dāng)?shù)卣呤欠駨?qiáng)制?

?? 如沙特要求外國(guó)工程企業(yè)必須設(shè)子公司 → 合規(guī)優(yōu)先

(五)稅務(wù)成本差異多大?

測(cè)算對(duì)比:

**稅種**|分公司方案|子公司方案 |

|----------------|----------------|----------------|

| 企業(yè)所得稅 | 合并稅率25% | 當(dāng)?shù)貎?yōu)惠稅率15%|

| 利潤(rùn)匯回稅|無|預(yù)提稅5-10% |

麥肯錫2024報(bào)告顯示,子公司管理成本比分公司高35%,但稅務(wù)優(yōu)化可抵消此差異(優(yōu)惠地區(qū)可達(dá)40%節(jié)稅)

六、

終極建議:動(dòng)態(tài)演進(jìn)策略

“三階段火箭模型”

(一)推進(jìn)器階段(0-2年):用 分公司/辦事處 低成本驗(yàn)證市場(chǎng)

(二)分離艙階段(規(guī)模盈利):轉(zhuǎn)為 子公司 隔離風(fēng)險(xiǎn)+稅務(wù)優(yōu)化

(三)軌道器階段(生態(tài)布局):設(shè)立 合資子公司 整合本地資源

核心法則:當(dāng)區(qū)域營(yíng)收占比>15%或業(yè)務(wù)風(fēng)險(xiǎn)等級(jí)≥3級(jí)(如醫(yī)療、金融),必須升級(jí)為子公司架構(gòu)。

通過精準(zhǔn)匹配業(yè)務(wù)本質(zhì)與組織形態(tài),可降低擴(kuò)張成本40%以上(波士頓咨詢實(shí)證數(shù)據(jù))。決策前務(wù)必測(cè)算 5年期綜合成本矩陣(含潛在訴訟/稅務(wù)稽查風(fēng)險(xiǎn)溢價(jià))。

相關(guān)解讀

電商稅收現(xiàn)狀及法規(guī)解讀

我國(guó)稅務(wù)機(jī)關(guān)已對(duì)電商行業(yè)開展了全面的稅收監(jiān)管,包括但不限于增值稅、企業(yè)所得稅、個(gè)人所得稅等多個(gè)稅種。 《電子商務(wù)法》明確規(guī)定,電子商務(wù)經(jīng)營(yíng)者應(yīng)當(dāng)依法履行納稅義務(wù),并按規(guī)定開具、保管發(fā)票。 同時(shí),各地稅務(wù)機(jī)關(guān)相...

財(cái)務(wù)外包的概念

財(cái)務(wù)外包的概念財(cái)務(wù)外包,即企業(yè)將內(nèi)部的財(cái)務(wù)管理工作,如會(huì)計(jì)處理、稅務(wù)申報(bào)、財(cái)務(wù)規(guī)劃等,委托給專業(yè)的第三方機(jī)構(gòu)來完成。這樣做可以讓企業(yè)專注于其核心業(yè)務(wù),同時(shí)也能夠享受到專業(yè)團(tuán)隊(duì)的高效服務(wù)。...

什么是長(zhǎng)期零申報(bào)

通常情況下,稅務(wù)機(jī)關(guān)認(rèn)定半年以上為長(zhǎng)期,當(dāng)然具體時(shí)限還是以各省、市稅務(wù)機(jī)關(guān)認(rèn)定的時(shí)間為準(zhǔn)。...

辦理道路運(yùn)輸許可證流程有哪些?

提出申請(qǐng) 填寫申請(qǐng)書 提交申請(qǐng)?jiān)S可申請(qǐng)材料清單→日申請(qǐng)材料審核匯總,材料核準(zhǔn)后發(fā)送《行政許可受理通知書》1、準(zhǔn)備資料。經(jīng)辦人按照辦理《道路運(yùn)輸許可證》的要求準(zhǔn)備好資料,而且是要一次性準(zhǔn)備齊,免得跑冤枉路。...

熱門搜索

推薦閱讀

最新資訊

查看報(bào)價(jià)

-

GONGSIZHUCE

-

GONGSIBIANGENG

-

GONGSIZHUXIAO

-

GONGSIZHUAN

-

DAILIJIZHANG

-

SHUIWUFUWU

-

NIANBAOFUWU

-

ZIZHISHENPI

貼心服務(wù)

一站式360度全方位服務(wù)

安全保密

客戶信息實(shí)行最高等級(jí)保護(hù)

高效便捷

不放過為客戶節(jié)省每分鐘的可能

售后保障

專家級(jí)售后服務(wù),保您全程無憂

掃描更有貼心服務(wù)

掃描更有貼心服務(wù)

400-811-8928

400-811-8928 133-233-69667

133-233-69667天津總部:嘉禾商務(wù)秘書公司地址:天津市和平區(qū)衛(wèi)津路財(cái)富大廈B7層

公司經(jīng)營(yíng):天津代理記賬,天津公司注冊(cè),天津注冊(cè)地址提供,

天津代辦公司注銷,商標(biāo)注冊(cè),天津各種資質(zhì)代辦等,專注于中小企業(yè)行政事務(wù)服務(wù)。

? 2024 嘉禾商務(wù)秘書 版權(quán)所有 津ICP備2023004678號(hào)